【解説】金利が上がる今だからこそ! " マル経融資 " という賢い選択

最近、「日銀の利上げ」というニュースを耳にする機会が増えました。

金利が上昇すると、事業資金を借りるコストも上がるため、資金調達の方法を見直すことがますます重要になっています。

そこで今回は、小規模事業者に人気の「マル経融資(小規模事業者経営改善資金)」を取り上げ、金利上昇時の固定金利について解説します。

マル経融資とは?

マル経融資は、日本政策金融公庫が実施している小規模事業者向けの融資制度です。

商工会・商工会議所の経営指導を受け、推薦を受けることで、原則として無担保・無保証人で利用できるのが大きな特徴です。運転資金はもちろん、設備投資や店舗改装など幅広い用途に活用できます。

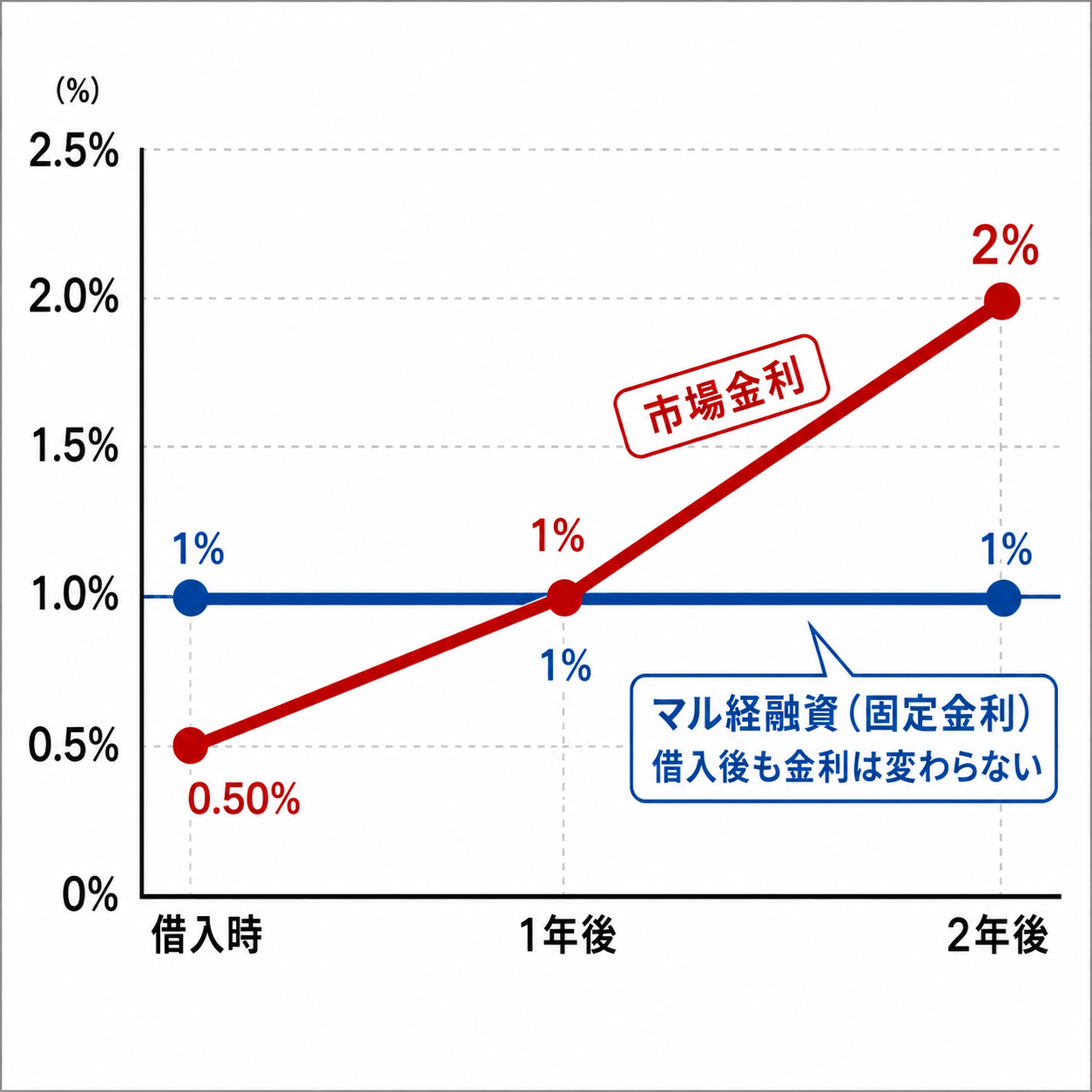

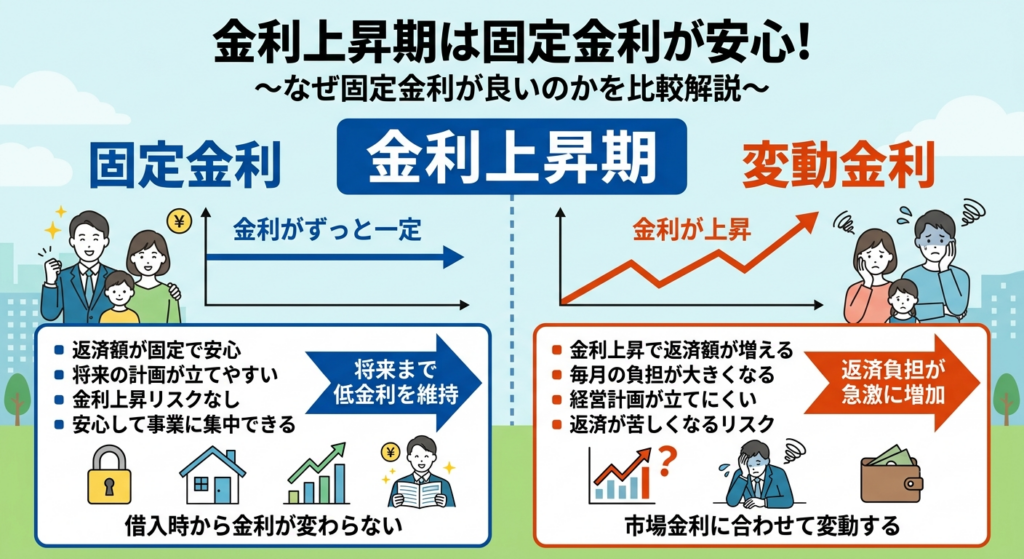

マル経融資は固定金利で安心

市場金利は上昇しても、マル経融資の金利は変わりません。

だから、将来の金利上昇リスクを回避でき、返済計画が立てやすく安心です。

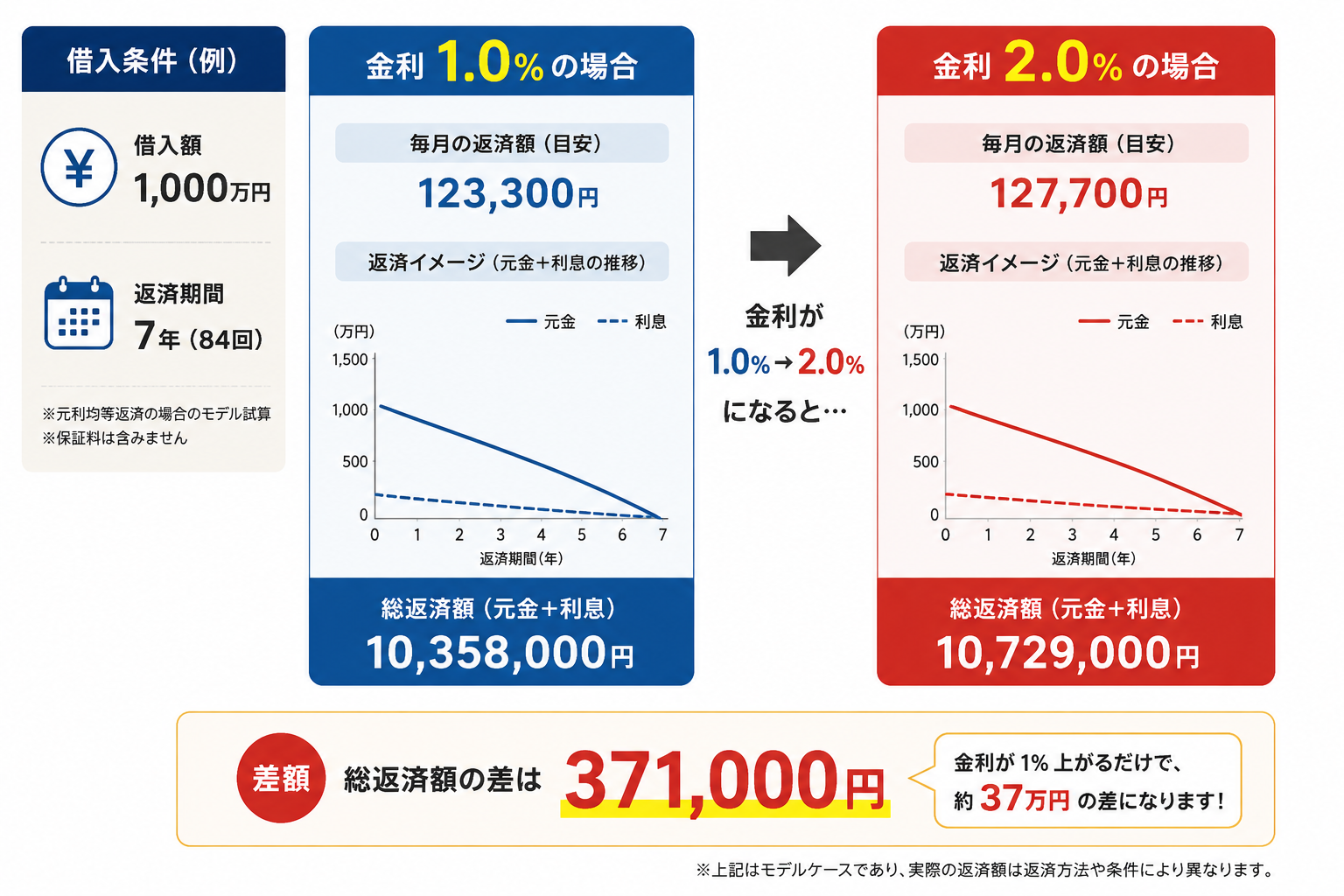

金利が1%違うとどうなる?

借入額1,000万円・返済期間7年のモデルケースです。金利が1.0%から2.0%へ1%上昇すると、総返済額は約37万円増加します。金利上昇局面では、固定金利で借入時の金利が返済終了まで変わらないマル経融資のメリットが高まります。実際の返済額は、借入条件や返済方法などによって異なります。

金利上昇局面だからこそメリットが高まる

2026年6月には日銀が政策金利を引き上げるなど、金利は上昇傾向にあります。一方、マル経融資は固定金利のため、一度借りれば返済期間中に市場金利がさらに上昇しても返済金利は変わりません。将来の金利上昇リスクを抑えられる点は、今の時代ならではの大きなメリットです。

融資までの主な流れ

- 商工会・商工会議所へ相談

- 経営課題や資金計画を相談

- 6か月以上の経営指導

- 経営改善に向けた継続支援

- 推薦

- 商工会・商工会議所が推薦

- 日本政策金融公庫

- 融資審査・契約手続き

- 融資実行

- 事業資金を借入

マル経融資は、まず商工会・商工会議所へ相談することから始まります。事業の状況や資金ニーズを確認し、融資制度の利用要件を満たすため、原則6か月以上の経営指導を受けます。

経営指導では、売上や利益、資金繰りなどを整理し、経営改善に向けたアドバイスを受けながら、事業計画や資金計画を作成していきます。要件を満たすと、商工会・商工会議所から日本政策金融公庫へ推薦が行われます。

その後、日本政策金融公庫による融資審査や契約手続きを経て、融資が実行されます。マル経融資は「すぐに借りられる制度」ではなく、経営改善に取り組みながら資金調達を進める制度であるため、資金が必要になってから慌てて相談するのではなく、早めに商工会・商工会議所へ相談することが大切です。

一般融資とマル経融資の主な違い

| 項目 | 一般融資 | マル経融資 |

|---|---|---|

| 担保 | 必要な場合あり | ✔ 不要 |

| 保証人 | 必要な場合あり | ✔ 不要 |

| 金利 | 変動・固定 | ✔ 固定 |

| 相談窓口 | 金融機関 | ✔ 商工会・商工会議所 |

利用するには早めの相談がおすすめ

マル経融資を利用するには、小規模事業者であることに加え、原則6か月以上の経営指導を受けていることなどの要件があります。また、商工会・商工会議所の推薦を受けた後、日本政策金融公庫による審査が行われます。

そのため、「資金が必要になってから」ではなく、早めに相談を始めることがポイントです。

まとめ

資金繰りは、会社経営の土台です。

金利が上昇している今だからこそ、固定金利で利用できるマル経融資は、小規模事業者にとって心強い選択肢となります。

「利用できるか知りたい」「自社が対象になるのか相談したい」という方は、まずはお近くの商工会・商工会議所へ相談してみましょう。

ヤマダITオフィスでも、中小企業診断士の立場から資金調達や経営計画づくりのご相談を承っています。お気軽にお問い合わせください。