【解説コラム】損益分岐点分析の基本から実務への応用まで

損益分岐点分析は経営において非常に重要な指標です。特に、固定費と変動費を理解することで、あらゆるビジネスの損益分岐点売上を求めることが可能になります。損益分岐点分析の基本概念から、実務への応用までを詳しく解説していきます。

- 損益分岐点分析の基本概念

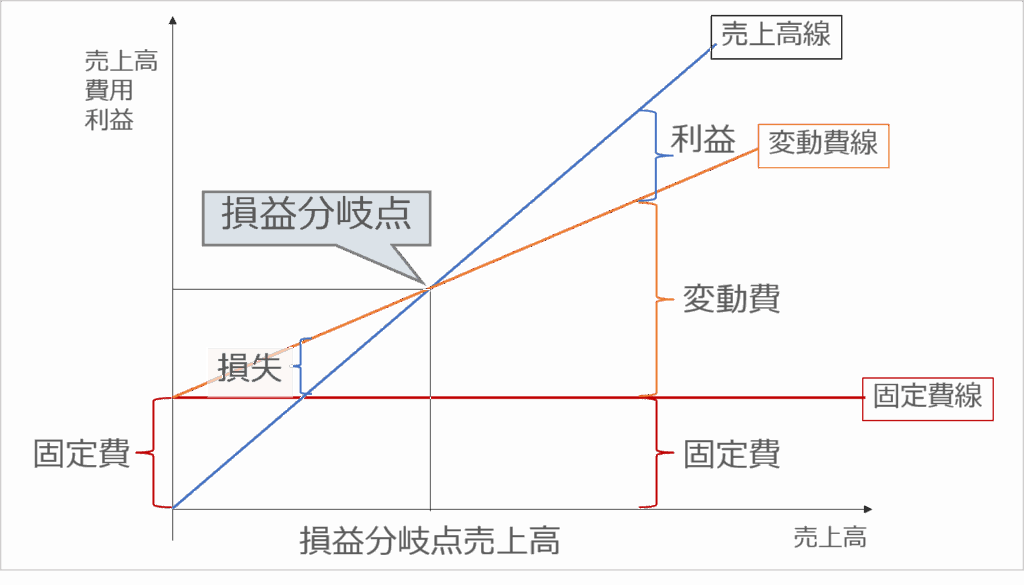

損益分岐点とは、売上高が総費用と等しくなり、利益がゼロになるポイントを指します。このポイントを理解することで、企業はどの程度の売上を上げれば利益が出るのかを把握できます。損益分岐点分析は、経営戦略を立てる上で欠かせないツールです。 - 固定費と変動費の違い

損益分岐点分析を行う上で、固定費と変動費の違いを理解することが重要です。固定費は、売上や生産量に関係なく発生する費用であり、例えば家賃や人件費がこれに該当します。一方、変動費は、売上や生産量に応じて変動する費用で、原材料費や販売手数料などが含まれます。

この二つの費用を正確に把握することで、損益分岐点売上を算出することができます。具体的には、固定費を限界利益率で除することで、損益分岐点売上を求めることができるのです。 - 損益分岐点売上の計算方法

損益分岐点売上は、以下の式で求めることができます。

- この比率が高いほど、企業は利益を上げるために多くの売上を必要とすることになります。逆に、比率が低い場合は、少ない売上でも利益を上げやすい状況にあると言えます。

- 損益分岐点分析の実務への応用

損益分岐点分析は、経営戦略の立案やコスト管理において非常に有用です。例えば、新しい商品を投入する際には、その商品の固定費と変動費を分析し、損益分岐点を把握することで、販売戦略を立てることができます。また、コスト削減の施策を講じる際にも、どの費用を削減すれば損益分岐点が下がるのかを明確にすることができます。 さらに、損益分岐点分析を定期的に行うことで、企業は市場の変化に迅速に対応できるようになります。例えば、競合他社の動向や市場の需要に応じて、価格設定や販売戦略を見直すことが可能です。 - まとめと今後の展望

損益分岐点分析は、企業の経営において非常に重要な役割を果たします。固定費と変動費を理解し、損益分岐点売上や損益分岐点比率を正確に算出することで、企業はより効果的な経営戦略を立てることができます。今後も、損益分岐点分析を活用し、持続可能な成長を目指していくことが求められます。 このように、損益分岐点分析は経営者にとって欠かせないツールであり、正しい理解と活用が企業の成功に繋がるのです。